La collaborazione di settore dà conferma sull'IVA post-Brexit

In seguito al recesso del Regno Unito dall'UE, ci sono state molte domande che hanno causato confusione e incertezza per il settore della nautica da diporto sia nel Regno Unito che nell'UE27. Probabilmente, il più grande è stato lo stato IVA delle imbarcazioni da diporto alla fine del periodo di transizione.

In una dimostrazione di unità, l'International Council of Marine Industry Associations (ICOMIA), European Boating Industry (EBI), European Boating Association (EBA), British Marine (BM) e Royal Yachting Association (RYA) hanno unito le forze per fornire chiarimenti su IVA e dogane per le aziende e gli utenti della nautica da diporto. Le cinque organizzazioni hanno rilasciato questa guida ai loro membri e non membri.

Il gruppo ha presentato scenari chiave che interessano i diportisti (dettagliati di seguito) e conferma che la Commissione europea ha ora risposto, convalidando l'interpretazione della guida e come dovrebbe essere applicata l'IVA sotto i vari esempi. Ciò segue una spinta guidata dall'EBI con la Commissione Europea per fornire questo importante chiarimento.

La conferma positiva degli scenari dovrebbe ora essere riconosciuta anche da ciascun paese dell'UE nei loro rapporti con questa materia. In caso contrario, potrebbero essere presentate denunce formali alla Commissione europea. Si cercheranno ulteriori chiarimenti sulla documentazione richiesta e sull'interpretazione di stabilimento di “persona stabilita nel territorio doganale dell'Unione”.

Commentando la collaborazione, Philip Easthill, segretario generale dell'EBI, afferma: “Siamo lieti di aver ricevuto le risposte dalla commissione di cui hanno urgente bisogno aziende e diportisti. Dato l'impatto della Brexit sulle imprese e sulle catene di approvvigionamento, la chiarezza sull'IVA per le barche usate è molto importante. La cooperazione di EBI con i nostri partner è stata fondamentale e continueremo a sostenere la chiarezza sulle questioni IVA attraverso i nostri canali a livello dell'UE".

Lesley Robinson, CEO di British Marine, aggiunge: "Lavorare in collaborazione con altri enti del settore della nautica da diporto è un modo di grande successo per ottenere risultati collettivi, e questa recente chiarezza ricevuta sulle questioni IVA post-Brexit andrà a beneficio dei membri della British Marine e del Regno Unito. industria nautica da diporto. Le risposte a questi scenari saranno accolte in particolare dai rivenditori e dai broker di barche del Regno Unito per aiutare a mantenere un sano commercio di barche di seconda mano nel Regno Unito e nell'UE".

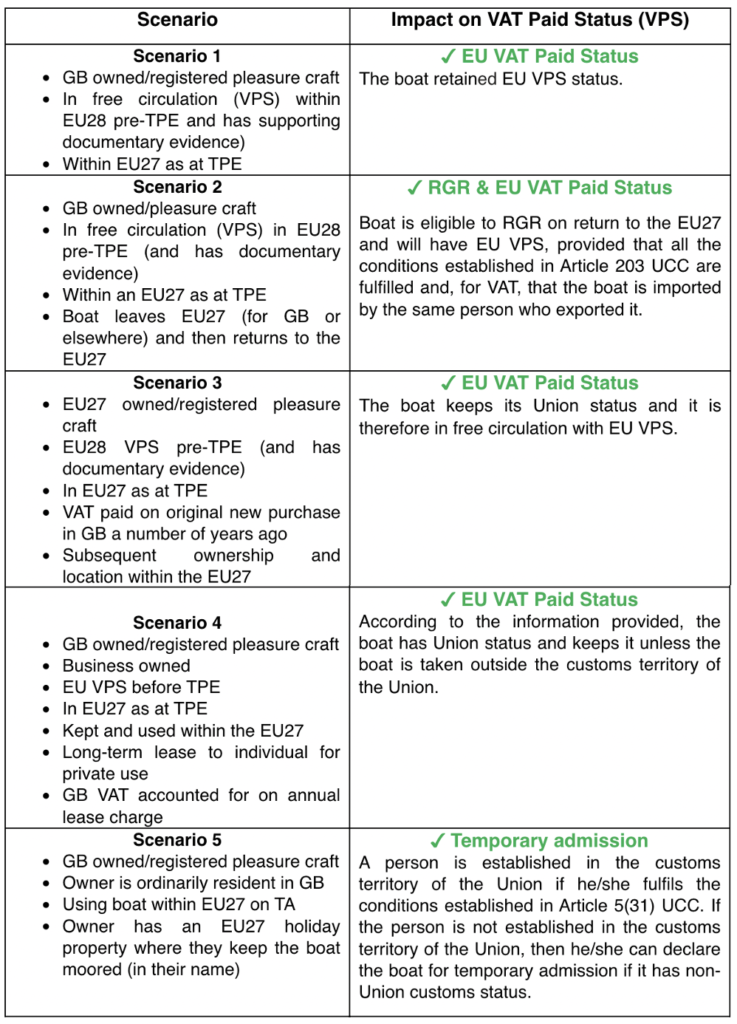

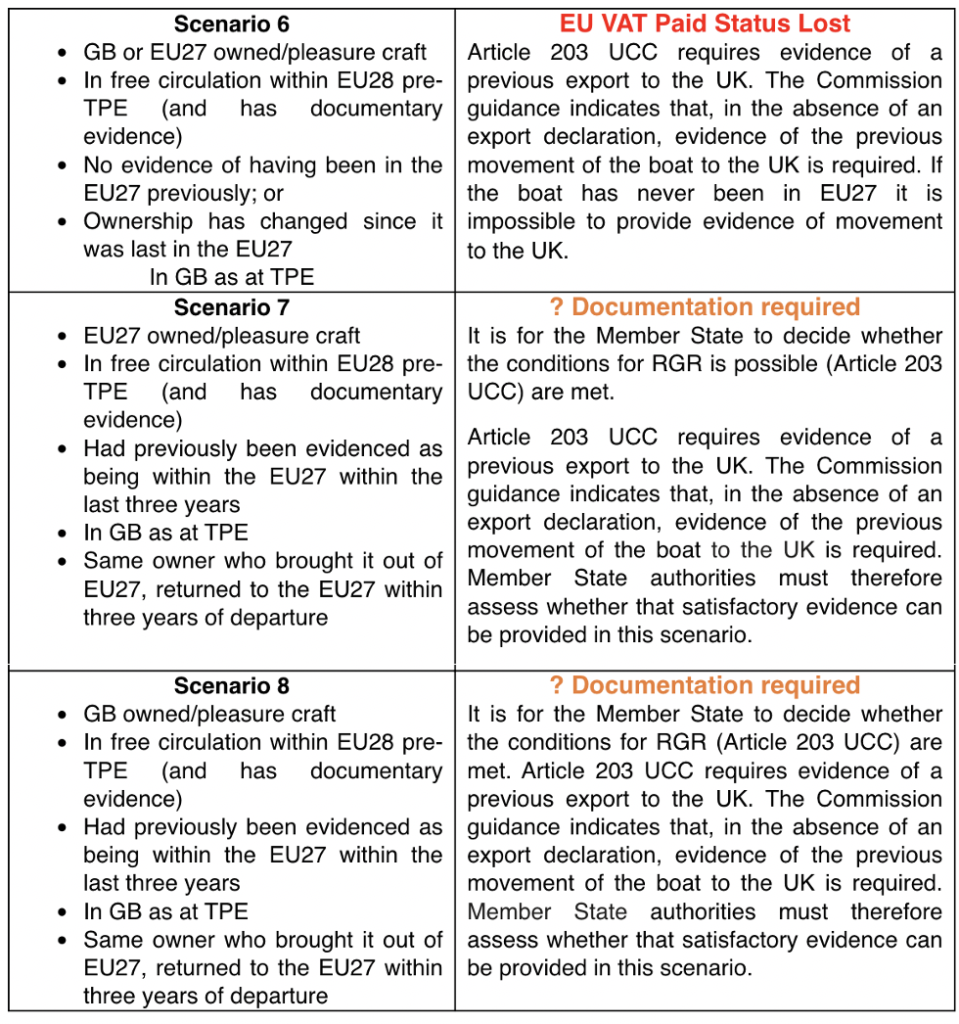

Scenario di problemi IVA post-Brexit

Vengono utilizzati i seguenti acronimi:

TPE = L'ora in cui è terminato il periodo di transizione – 31 dicembre 2020, 23:00 UTC

VPS = Stato IVA Pagata: cioè in libera pratica

EU28 = EU prima del TPE, cioè incluso il Regno Unito

EU27 = EU dopo TPE, cioè escluso UK

GB = Inghilterra/Scozia/Galles esclusa l'Irlanda del Nord

TA = ammissione temporanea

RGR = Franchigia per Reso

UCC = Codice doganale dell'Unione

Il codice doganale dell'Unione a cui si fa riferimento in questo documento è disponibile qui.

Beh, allora è semplice...